information center

發(fā)布時間:2020-06-24 閱讀次數(shù):1257

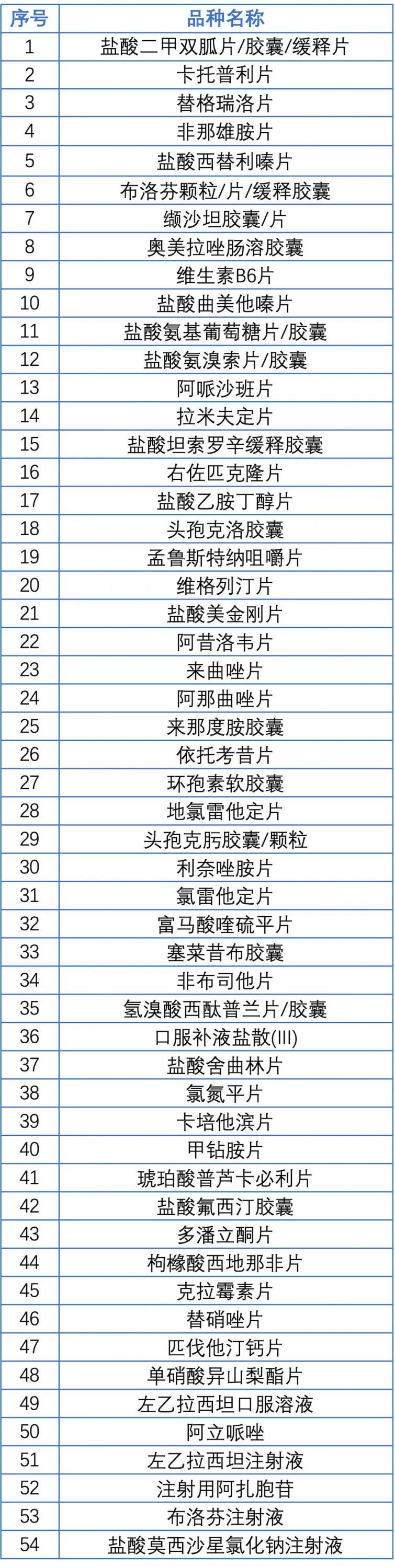

第三批國家?guī)Я坎少徠贩N終于浮出水面。6月19日,一份第三批國家?guī)Я坎少徦幤纺夸浽跇I(yè)內(nèi)流傳,涵蓋纈沙坦、二甲雙胍、鹽酸氨基葡萄糖、卡培他濱片和奧美拉唑等53個臨床大品種。除此以外,國家集采會議上昨天在線上舉行,四點關(guān)于招采細則的重要信息也隨著目錄共同流出,涉及醫(yī)療機構(gòu)報量、結(jié)余獎勵機制、報量時間安排等重要信息。

1.所有達到充分競爭條件的產(chǎn)品,都將納入新一輪集采,共80多個品規(guī),不考慮原料藥雜質(zhì)問題。

2.做實結(jié)余獎勵的機制,比如報量100萬片,要求完成60%,如果醫(yī)院完成60萬片以上,不高于100萬片,結(jié)余部分獎勵醫(yī)院一半,超過100萬片取消獎勵,所以醫(yī)院的報量很關(guān)鍵。用了非中選產(chǎn)品也取消獎勵,意味著非中選產(chǎn)品醫(yī)院不會使用了。

3.下周發(fā)文,各地對報量和結(jié)余留用政策進行培訓(xùn),7月3日前完成報量。

4.對于省級量采鼓勵省際聯(lián)合,建議地市不要做量采。

二甲雙胍、纈沙坦在列

從流傳出的目錄來看,二甲雙胍和纈沙坦毋庸置疑是此輪國家集采關(guān)注度最高的兩個品種。由于亞硝胺類雜質(zhì)風(fēng)波,二甲雙胍在第二批國家?guī)Я坎少彽哪夸浿斜怀4朔c同樣飽受該雜質(zhì)困擾的沙坦類藥物纈沙坦雙雙出現(xiàn)在第三批國家集采目錄上,與此次國家集采會議透露出的“不考慮原料藥雜質(zhì)問題”密切相關(guān)。

今年5月,國家藥監(jiān)局正式發(fā)布《化學(xué)藥物中亞硝胺類雜質(zhì)研究技術(shù)指導(dǎo)原則(試行)》。指導(dǎo)原則指出,由于亞硝胺類雜質(zhì)在人體中可接受限度較小,微量雜質(zhì)的檢測和控制難度大。因此對于亞硝胺類雜質(zhì)的控制應(yīng)采取避免為主,控制為輔的策略。對于明確有亞硝胺類雜質(zhì)殘留風(fēng)險的品種應(yīng)建立合適的分析方法,確保成品中亞硝胺類雜質(zhì)低于限度要求。在業(yè)界看來,國家藥監(jiān)局明確的監(jiān)管態(tài)度給予了醫(yī)保部門將上述兩種藥物納入集采的依據(jù)。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,降糖藥二甲雙胍口服常釋劑型在2019年中國公立醫(yī)療機構(gòu)終端銷售額高達43億元,原研廠家施貴寶所占的市場份額超過六成。二甲雙胍仿制藥廠家的市場爭奪更加白熱化,據(jù)統(tǒng)計,鹽酸二甲雙胍片過評企業(yè)數(shù)量多達25家,上藥、哈藥和石藥等國內(nèi)頭部藥企皆在其列,該品種或?qū)⒊蔀榇溯喖筛偁幾顬榧ち业钠贩N。

抗高血壓類藥物纈沙坦去年在中國公立醫(yī)療機構(gòu)終端創(chuàng)造了接近50億元的銷售規(guī)模,勢必也將在此輪集采賽場上成為產(chǎn)業(yè)關(guān)注的焦點。原研藥企諾華目前把持著纈沙坦超過一半的市場份額,將與千金藥業(yè)、華潤、常州四藥、樂普藥業(yè)4家過評企業(yè)在第三批集采中較量。

非中選品或失去院內(nèi)市場,地方集采熄火

此外,國家集采會議透露的其他幾點信息同樣值得業(yè)界深入推敲。國家組織藥品帶量采購已順利進展兩輪,但業(yè)界普遍認為,公立醫(yī)療機構(gòu)或是出于完成采購使用量的考慮,每輪上報的采購量都會偏于保守。從過往各地實踐的案例可以看到,西安、廈門等多個“4+7”試點城市都出現(xiàn)超預(yù)期完成協(xié)議采購量的局面。

醫(yī)療機構(gòu)此輪集采上報的采購量或?qū)⑹乔八从械恼鎸崝?shù)據(jù)。上述會議透露的消息顯示,國家醫(yī)保部門將進一步做實結(jié)余獎勵的機制。以報量100萬片為例,協(xié)議要求完成60%,如果醫(yī)院完成60萬片以上且不高于100萬片,結(jié)余部分將給予醫(yī)院一半作為獎勵。但需要注意的是,如果醫(yī)院使用量超過100萬片,將被取消獎勵。因此,要想獲得獎勵,醫(yī)院報量最為關(guān)鍵。

與此同時,會議還明確,如果醫(yī)院使用了非中選產(chǎn)品,也將取消獎勵。站在醫(yī)院角度,院方肯定不會舍棄這部分可觀的獎勵,這意味非中選產(chǎn)品的生存空間將受到更大程度的壓縮,或?qū)氐资ピ簝?nèi)市場。

現(xiàn)階段,常態(tài)化進展的帶量采購正在全國各地多點開花,帶量采購元年之說名副其實。據(jù)統(tǒng)計,安徽、湖南、福建、山西、廣西、青海均已在省級層面開展過藥品帶量采購。而在省級平臺以下,武漢、金華、三明聯(lián)盟、合肥等地級市的藥品帶量采購亦是風(fēng)起云涌。但在業(yè)內(nèi)看來,由于各地招采規(guī)則不一且規(guī)模較小,藥企除了疲于應(yīng)對以外,降價積極性實際上并不高漲。頻繁進行的地市級帶量采購,讓整體市場趨于分散的同時,也不利于“以量換價”的招采模式深化推廣。

根據(jù)上述會議流出的消息,醫(yī)保部門對于省級量采鼓勵省際聯(lián)合,但建議地市不要做量采,此前安徽8個地市未經(jīng)省局同意參加南京的耗材量采也在會上受到了批評。有業(yè)內(nèi)人士指出,這一消息或?qū)⒆層萦业牡胤郊蓵簳r熄火,給藥企留下更多休養(yǎng)和謀變的空間。

業(yè)界流傳的第三批國采目錄

? Copyright 2020-2024 華東醫(yī)藥(西安)博華制藥有限公司 陜ICP備11001653號 《互聯(lián)網(wǎng)藥品信息服務(wù)資格證 (陝)-非經(jīng)營性-2021-0056》 技術(shù)支持:至成科技